Ogni cassa di previdenza ha la sua logica e le sue regole.

Oggi ci rivolgiamo a te che sei un/a commercialista. Un professionista immerso nel mondo delle cifre, delle leggi fiscali e degli adempimenti contabili. Ma c’è un aspetto della tua vita professionale che potresti trascurare: la tua futura pensione.

Per spiegarti perché abbiamo elaborato una case history che troverai qui continuando a leggere.

La CNPADC attualmente conta circa 72.817 iscritti.

Ma partiamo dalle basi: devono essere obbligatoriamente iscritti i Dottori Commercialisti iscritti agli Albi professionali che esercitano la libera professione con carattere di continuità, anche se in pensione. Possono non iscriversi i professionisti che sono già iscritti ad altre forme di previdenza obbligatoria per lo svolgimento di un’attività diversa da quella di dottore commercialista.

A partire dal 2004 la CNPADC ha implementato una serie di riforme tra cui l’aumento dell’età pensionabile e il passaggio al sistema di calcolo contributivo.

Oltre alla tradizionale pensione, la Cassa fornisce prestazioni assistenziali nonché servizi per lo svolgimento dell’attività professionale. Nello specifico:

– PENSIONI: di vecchiaia, di invalidità e inabilità, di reversibilità per i familiari. I requisiti e le modalità di calcolo variano a seconda della tipologia di pensione e dell’anno di iscrizione. Ma anche pensione in totalizzazione e pensione in regime di cumulo.

– PRESTAZIONI ASSISTENZIALI: sussidi di maternità, sussidi di invalidità temporanea, per figli con disabilità; per spese mediche, borse di studio, contributo per orfani.

– SUSSIDI E AGEVOLAZIONI: RC professionale, polizza sanitaria, prestiti, cessione del quinto, e così via.

Ma andiamo a vedere più nel dettaglio requisiti e contributi, applicandoli a un caso reale.

Requisiti per accedere alla pensione di vecchiaia per commercialista

Chi versa contributi alla Cassa da prima del 1° gennaio 2004 può accedere alla pensione di vecchiaia a 68 anni di età con 33 di contributi, o in alternativa, a 70 anni di età con 25 di contributi. Può inoltre richiedere la pensione di vecchiaia anticipata se in possesso dei seguenti requisiti:

- 61 anni di età con 38 di contributi

- 40 anni di contributi a prescindere dall’età anagrafica.

In presenza di un’invalidità permanente certificata pari almeno al 50%, i requisiti sono ridotti a 58 anni di età e 35 di contributi, con obbligo di cancellazione dall’Albo professionale.

È inoltre prevista la possibilità di riscattare alcuni periodi contributivi, come il periodo di studio universitario o il servizio militare, allo scopo di aumentare l’anzianità contributiva e migliorare il calcolo della pensione.

Come funzionano i contributi nella cassa previdenziale per commercialisti?

Gli iscritti sono tenuti al versamento dei seguenti contributi:

• Contributo soggettivo: dovuto in percentuale sul reddito professionale netto dichiarato nell’anno precedente, con aliquota del 12%

• Contributo integrativo: somma pari al 4% dei corrispettivi rientranti nel volume d’affari Iva. Una quota (1%) del contributo integrativo è destinata ad incrementare il montante contributi dell’iscritto.

• Contributo di maternità: a favore delle professioniste iscritte alla Cassa, “stabilita annualmente in funzione dei relativi costi”.

Sono inoltre previsti due contributi facoltativi:

• Il contributo pre-iscrizione

La CNPADC consente ai giovani tirocinanti di effettuare una pre-iscrizione alla Cassa, così da poter ottenere una copertura previdenziale per il periodo del tirocinio, a cui aggiungere (facoltativamente) un ulteriore periodo massimo di 3 anni.

• Il contributo modulare

La CNPADC offre la possibilità ai propri iscritti di versare una contribuzione volontaria in aggiunta a quella obbligatoria, il cosiddetto “contributo modulare” in una percentuale variabile sul reddito professionale dichiarato.

Questo si è reso necessario poiché, a seguito dell’applicazione del sistema di calcolo contributivo, le prestazioni erogate potrebbero in prospettiva non essere adeguate e non rispondere alle reali aspettative di vita.

Inoltre le prestazioni previdenziali possono essere ridotte o sospese in caso di mancato versamento dei contributi alla Cassa.

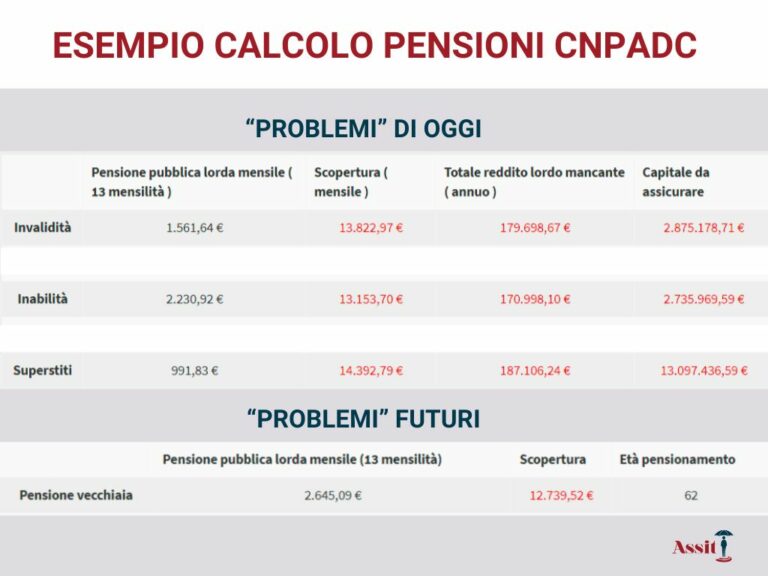

Come si calcola la pensione di un commercialista: un caso reale

Per comprendere quanto sia importante una pianificazione previdenziale attenta e proattiva prendiamo l’esempio concreto di Damiano, che si è rivolto a noi per una consulenza.

Damiano S., 51 anni, è un dottore commercialista che ha iniziato la sua attività professionale 21 anni fa. Con un reddito annuo attuale di €130.000, ha visto crescere la sua attività e vorrebbe comprendere meglio come la CNPADC lo tutela.

Situazione Contributiva e Previdenziale:

- Sul reddito di 129.936 euro versa circa 15.600 di contributi (12%) l’anno

- Ha un’IRPEF lorda di € 41.832,00 (43% sul reddito)

- Reddito netto di € 72.568,00.

Ecco un calcolo indicativo delle prestazioni CNPADC per Damiano in caso di invalidità, inabilità, pensione di reversibilità per moglie e figlio, e pensione di vecchiaia:

Questo esempio porta alla luce due problematiche, comuni anche alle altre casse di previdenza: il gap previdenziale che lo attenderà in futuro e la copertura limitata a livello economico in caso di imprevisto, per sé e per la sua famiglia.

Conclusioni sulla cassa dei commercialisti

Essere informati sui propri diritti previdenziali e pensare alla propria pensione futura è fondamentale, ed è un atto di responsabilità nei confronti di se stessi e della propria famiglia.

La CNPADC, attraverso i contributi versati, non copre tutto, come ad esempio ciò che riguarda gli aspetti successori e di responsabilità professionale.

Questa premessa per farti fissare sin da oggi due grandi obiettivi per te:

1) Proteggere adeguatamente il tuo presente

2) Proteggere adeguatamente e per tempo il tuo futuro.

La più grande risorsa di cui disponiamo è la nostra capacità di generare reddito: l’ossigeno che permette alle persone di respirare ogni giorno e ogni mese. Per questo motivo, prima di tutto vanno garantite le tue entrate attuali. La consapevolezza è il primo step per mettere al sicuro la tua posizione e assicurarti un domani sereno e privo di preoccupazioni finanziarie.

Noi di Assit abbiamo già aiutato altri commercialisti come te a costruire un piano di tutela su misura, anche perché conosciamo benissimo le dinamiche della tua cassa di previdenza, compreso ciò che può garantirti e cosa no.

No comment yet, add your voice below!